|

Aktualności

|

|

Informacje

Informacje

Numery

Numer 04/2006

Numery

Numer 04/2006

Najważniejszą zmianą na olejowym rynku jest wzrost zainteresowania jakością produktu

|

|

|

Zmiany na rynku środków smarowych następują w wyniku zmian gospodarczych i dostosowania się do wymogów przemysłu. Nie jest to jednak rynek poddający się prostej ocenie, a wielkość sprzedaży nie przekłada się na jej wartość.

|

Nie jest łatwo zweryfikować dane o sprzedaży środków smarowych. Nie chodzi nawet o to, że firmy z branży starają się podkolorować własne osiągnięcia. Andrzej Dudek, prezes firmy TopOil zajmującej się m.in. monitorowaniem rynku środków smarowych podkreśla, że wejście do Unii Europejskiej wraz z globalizacją gospodarki światowej i amerykańskiej prowadzi do „rozmycia” jednoznacznych definicji, za którymi nie nadążają systemy statystyczne. Ze względu na specyfikę naszego rynku i systemów statystycznych, trudno oszacować jaka część sprzedaży pochodzi z produkcji krajowej, a jaka z importu zarówno w przypadku olejów przemysłowych, jak i silnikowych. Nie wiadomo, na przykład, jak traktować usługową produkcję na rzecz firm zagranicznych wykonywaną w Polsce i dystrybuowaną w Polsce? Takie sytuacje mają miejsce, gdy obecny w Polsce koncern zagraniczny zleca w naszym rodzimym koncernie produkcję i w efekcie producent odnotowuje wyprodukowanie środka i jego sprzedaż, a nabywca traktuje ją jako import. Zdarza się, że oddziały koncernu zagranicznego kupują towar z pominięciem własnej, tyle że zarejestrowanej w Polsce spółki, która w wyniku takich działań w ogóle nie wykaże istnienia zakupionego produktu. Tego rodzaju manewry utrudniają zgromadzenie i weryfikację danych. Sporo jednak o krajowym rynku środków smarowych można już powiedzieć.

Sprzedaż

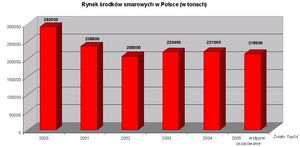

Sprzedaż olejów przemysłowych spadała do 2002 roku. Rok później nastąpił minimalny wzrost i rok 2004 był kolejnym okresem niewielkiego wzrostu sprzedaży. Według wstępnych oszacowań firmy TopOil w ubiegłym roku zanotowano prawdopodobnie niewielki spadek sprzedaży. Być może jednak wzrosłą jej wartość, co wiąże się z rosnącym zainteresowaniem olejami z wyższej półki. Biorąc pod uwagę, że jeszcze w roku 2000 sprzedano 292 tys. ton środków smarowych, spadek do ubiegłorocznego poziomu 215 tys. ton jest ogromny, jednak należy pamiętać, że w tym czasie zmieniła się i struktura rynku olejowego i cała gospodarka. W efekcie zmian zachodzących od ponad 15 lat wykorzystanie środków smarowych jest znacznie nowocześniejsze niż w przeszłości. Ponieważ od ok. 3 lat zmiany sprzedaży są niewielkie a wzrosty lub spadki to w zasadzie fluktuacje, rynek można uznać za stabilny. W najbliższej przyszłości zmiany będą dotyczyć nie tyle ilości sprzedawanych produktów, co ich jakości i wartości.

Liderzy

Dokładne dane dotyczące tego, kto jest liderem na rynkach olejów silnikowych i przemysłowych wymagają jeszcze weryfikacji, jednak już można stwierdzić, że pod względem ilości sprzedanych środków na rynku olejów silnikowych króluje Lotos Oil, a w sprzedaży olejów przemysłowych palmę pierwszeństwa dzierży Orlen Oil. Jednak Andrzej Dudek podkreśla, że to co prawda ewidentni liderzy, ale pod względem masowym, a nie wartościowym. Obie firmy są obecne w różnych segmentach jakościowych rynku, a właśnie zróżnicowana struktura jakościowa powoduje, że sprzedaż znacznie mniejszej ilości środków wysokiej jakości może przynieść znacznie wyższe dochody niż przy sprzedaży produktów z niższej półki.

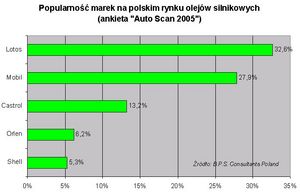

Według przygotowanej przez firmę B.P.S. Consultants Poland ankiety „Auto Scan 2005” najpopularniejszą marką na polskim rynku olejów silnikowych jest Lotos. Respondenci wskazywali tę markę najczęściej i w rezultacie Lotos uzyskał w badaniach wynik 32,6%. Tym samym wyprzedził takie firmy jak Mobil (27,9%), Castrol (13,2%) Orlen (6,2%) oraz Shell (5,3%). W sondażu sprawdzano też, jakie ilości olejów silnikowych kupowali respondenci ankiety. Zgodnie z udzielonymi odpowiedziami było to ponad 4,8 tys. litrów olejów silnikowych, przy czym ponad 3,5 tys. litrów (prawie 73%) stanowiły oleje marki LOTOS, Mobil i Castrol. Kryteria, którymi kierowali się nabywcy olejów, to najczęściej przystępna cena, porady mechaników oraz własne, dotychczasowe doświadczenia z użyciem oleju danej marki (dokładnie te same kryteria wskazywano w analogicznych badaniach z roku 2003). Jednak tego rodzaju ankiety z pewnością nie dają pełnego obrazu rynku, koncentrując się na konsumentach i znajomości marki. Nie mówią też nic o wartości zakupionych produktów.

Struktura rynku

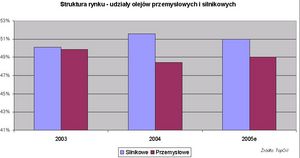

Struktura rynku olejów silnikowych i przemysłowych w Polsce praktycznie od kilku lat się nie zmienia i nic nie wskazuje, aby poważniejsze zmiany miały nastąpić. Według danych TopOil, w 2003 roku udział obu rodzajów środków smarowych był praktycznie równy, rok później oleje silnikowe miały udział w rynku rzędu 51,5%, a zgodnie z oszacowaniami, w roku ubiegłym udział ten kształtował się na wysokości 51%.

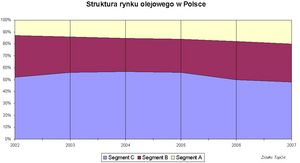

Ciekawsza jest analiza struktury rynku pod względem jakościowym. Na świecie wciąż zachodzą zmiany technologiczne, a wraz z nimi pojawiają się nowe standardy środków smarowych i nowe wymagania stawiane tym produktom. Do ważnych parametrów należą m.in. energooszczędność, wydłużona żywotność, kompatybilność z katalizatorami, skład chemiczny, lepkość i stabilność oksydacyjna. Zmieniają się bazy olejowe, powstają nowe generacje dodatków. Obok najprostszych olejów mineralnych stosuje się produkty o podwyższonej, bądź wręcz wyśrubowanej jakości. Oleje klasy Top – najlepsze – zalicza się do segmentu A. Segment B stanowią oleje klasy Medium, a najniższy segment C to oleje klasy NN. W Polsce wciąż (w ujęciu globalnym) przeważają produkty z segmentu C. Ich udział osiągnął szczyt (57% wszystkich środków smarowych na rynku) w 2003 r. i minimalnie zmalał w roku ubiegłym. Malejąca tendencja powinna się utrzymać, tak że za dwa lata udział segmentu C spadnie do 48%. Równocześnie wzrasta udział olejów z segmentów B i A, przy czym produkty z najwyższej półki najłatwiej zdobywają rynek. W 2002 r. ich udział wynosił 13% i od tej pory cały czas rośnie kształtując się obecnie na poziomie 16%. Prawdopodobnie w 2007 roku osiągnie on pułap 20%. Zdobywanie rynku przez najlepsze produkty odbywa się zarówno kosztem segmentu C, jak i B, chociaż w tym drugim przypadku spadek udziałów z 35% w r. 2002 do 28% w ubiegłym już się chyba skończył i powinien nastąpić stopniowy wzrost sprzedaży tej klasy olejów.

Zwrot na jakość

Najszybciej rynek w segmencie A prawdopodobnie zdobędą oleje silnikowe. Ich udziały w przeszłości powoli rosły od 18 do 20 procent, podczas gdy oleje z segmentu B prawie nie zmieniały swojego wkładu pozostając na poziomie 31-32%, a w segmencie C udziały powoli malały. Według prognozy TopOil w najbliższych latach powinien przyspieszyć rozwój segmentu A, do nawet 27% udziału w rynku w 2007 r. Udział segmentu B prawdopodobnie się prawie nie zmieni (poziom 30%), spadnie natomiast sprzedaż produktów najtańszych do 43%. A to już spora zmiana.

Na rynku olejów przemysłowych historycznie inaczej wyglądała struktura jakościowa: w 2002 r. segment C stanowił 72% rynku, a oleje z górnej półki miały udział ledwie 5-procentowy. Szybko jednak osiągnęły 10%, a w ubiegłym roku nawet 15%. Te zmiany odzwierciedlają modernizację przemysłu przestawiającego się na nowsze rozwiązania i w związku z tym wymagającego odpowiednich produktów. W ciągu dwóch lat segment A osiągnie wśród przemysłowych środków smarowych 22% udziału w całej sprzedaży. Wszystko to odbywa się kosztem najtańszej oferty. Tempo spadku w segmencie C rośnie i w 2007 r. dojdzie do 50% (spadek sprzedaży o ok. jedną trzecią). Malejący udział w rynku olejów z segmentu C wynika nie tylko ze wzrostu sprzedaży w segmencie A: także średniej jakości produkty wgryzają się w rynkowy tort, by po kilku latach stagnacji na poziomie 20% udziału w sprzedaży zdobyć kolejnych 8%. Takie zmiany w ilości sprzedawanych produktów z różnych półek oznaczają, że nawet przy ogólnym zmniejszeniu masy środków smarowych na rynku nastąpi wzrost wpływów (także po odsianiu innych czynników, jak globalny spadek podaży i wzrost cen po niszczycielskich działaniach żywiołów w zeszłym roku).

Na rynku olejów przemysłowych generalnie nie zmienia się natomiast podział produktowy. W szerokiej gamie produkowanych olejów przemysłowych największy, prawie 60% rynku przypada na oleje hydrauliczne i maszynowe. Mniejszy udział mają oleje przekładniowe, technologiczne, sprężarkowe i turbinowe. Oleje przemysłowe to zresztą ta część rynku, na której zmiany technologiczne postępują wolniej, za to coraz istotniejsza jest specjalizacja i dostosowanie produktów do konkretnych wymagań.

Dokończenie znajdziesz w wydaniu papierowym. Zamów prenumeratę miesięcznika ENERGIA GIGAWAT w cenie 108 zł za cały rok, 54 zł - za pół roku lub 27 zł - za kwartał. Możesz skorzystać z formularza, który znajdziesz tutaj

Zamów prenumeratę

|

|

|

|