Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/908/-1/72/

|

Zastosowanie instrumentów pochodnych w strategiach zarządzania ryzykiem na rynku energii elektryczne

|

Informacje

Informacje

Numery

Numer 01/2007

Numery

Numer 01/2007

Wszyscy uczestnicy rynku energii elektrycznej w różnym zakresie narażeni są na ryzyko polityczne i regulacyjne.

Ryzyko polityczne wiąże się z możliwością wystąpienia lokalnych konfliktów zbrojnych, terroryzmu i niestabilną sytuacją polityczną, gospodarczą i społeczną.

W wielu krajach o niestabilnej sytuacji polityczno-gospodarczej istnieje duże ryzyko np. pozbawienia praw własności w procesie nacjonalizacji, unieważnienia zobowiązań kontraktowych, wysokiej inflacji.

Wyjściem z sytuacji zmniejszającym skutki ryzyka politycznego może być wprowadzenie do kontraktów handlowych klauzuli o sile wyższej, która wyłącza odpowiedzialność w sytuacjach wyjątkowych takich jak kryzysy polityczne, wojny, strajki. Innym sposobem przeniesienia części ryzyka politycznego jest realizacja dużych przedsięwzięć w formie joint-venture z lokalnymi przedsiębiorstwami posiadającymi niezbędną wiedzę techniczną i polityczno-społeczną. Ryzyko polityczne nierozerwalnie związane jest z brakiem przejrzystej i konsekwentnie realizowanej polityki energetycznej państwa, która z punktu widzenia uczestników rynku powinna zawierać

Zamierzenia rządu co do kształtu, trybu i harmonogramu wdrożenia rozwiązań rynkowych, przejściowe i stałe ograniczenia w stosowaniu mechanizmów rynkowych, zawieszanie rynku w sytuacjach zagrożenia bezpieczeństwa energetycznego kraju, ponadto polityka państwa powinna zawierać zasady kształtowania cen w okresie przejściowym, zasady pokrywania kosztów okresu przejściowego, specjalne zasady traktowania niektórych podmiotów bądź towarów np. obowiązek zakupu zielonej energii, wreszcie politykę kształtowania struktury sektora.

Ryzyko regulacyjne ściśle wiąże się z ryzykiem politycznym, a na jego wzrost mogą wpływać: podatność organów regulacyjnych na wpływ polityczny, ingerencja regulacyjna w obszarach rozwiniętej konkurencji, brak wyraźnych zasad polityki regulacyjnej, brak profesjonalizmu w decyzjach organów regulacyjnych.

W mojej pracy zawodowej wielokrotnie zetknąłem się z ryzykiem regulacyjnym firm zagranicznych funkcjonujących w Polsce, szczególnie głośny był przypadek TESCO i różne opinie organów regulacyjnych i rządowych.

Odbiorca uczestniczący w rynku energii elektrycznej narażony jest na kilka rodzajów ryzyk.

Ryzyko zmian cen energii elektrycznej decydujące o wielkości przychodów i rentowności działalności gospodarczej. Wpływa również na koszty realizacji dodatkowych zobowiązań kontraktowych w obrocie energią elektryczną.

Ryzyko systemowe związane jest z niemożliwością uzyskania należności w obrocie z powodu niezdolności jednej ze stron kontraktu do realizacji zobowiązań. Przy czym zdolność strony do realizacji zobowiązań zależy z kolei od innego uczestnika obrotu, forma swoistej reakcji łańcuchowej.

Ryzyko utraty płynności na rynku występuje głównie w początkowej fazie rozwoju rynku przy niewielkiej liczbie uczestników i ograniczonej wielkości obrotu. Ryzyko to dotyczy głównie Giełdy Energii i polega na braku swobody w obrocie kontraktami.

Ryzyko kontraktowe związane jest z możliwością niewywiązywania się ze zobowiązań bezpośredniej strony kontraktu

Ryzyko operacyjne dotyczy w głównej mierze nowych lub szybko rozwijających się rynków. Związane jest z możliwością ponoszenia strat z tytułu samego uczestnictwa w rynku energii i zawierania transakcji.

Ryzyko prawne przyjmuje szczególnie wysoki wymiar w sytuacji braku przejrzystych i jednoznacznych regulacji prawnych i ich przenoszenie do aktów niższego rzędu.

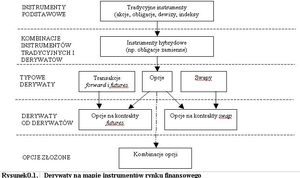

Instrumenty pochodne w obrocie giełdowym

Instrumenty pochodne (derywaty) są to walory, których cena uzależniona jest od wartości instrumentów pierwotnych, zazwyczaj ich cena jest równa tylko niewielkiej części ceny instrumentu podstawowego.

Instrumentami pochodnymi są kontrakty terminowe zobowiązujące obie strony do zawarcia w przyszłości transakcji na wcześniej określonych warunkach. Nabywca zajmuje pozycję długą (long) zaś wystawiający kontrakt (sprzedający energię) zajmuje pozycję krótką (short).

|

Najczęściej wykorzystywane sposoby zabezpieczenia przed ryzykiem wykorzystują liniowe i nieliniowe profile zysków i strat. Najbardziej popularne wśród liniowych instrumentów pochodnych są kontrakty futures i forward; do nieliniowych instrumentów zalicza się opcje.

Kontrakty futures i forward należą do zarządzania ryzykiem symetrycznym, natomiast opcje – ryzykiem niesymetrycznym lub ryzykiem poziomu krytycznego.

Kontrakty terminowe i opcyjne były zawierane na europejskich giełdach towarowych od wielu stuleci. Jednak historia nowoczesnych finansowych instrumentów pochodnych jest stosunkowo krótka. Za jej początek można przyjąć rok 1973, tzn. datę inauguracji działalności giełdy kontraktów opcyjnych w Chicago. Od tej chwili nastąpił gwałtowny rozwój rynków instrumentów pochodnych, że trudno byłoby dziś znaleźć instrument finansowy (akcję, obligację, indeks giełdowy, kurs walutowy, stopę procentową), który nie stanowiłby podstawy dla jakiegoś instrumentu pochodnego. W większości krajów o rozwiniętych systemach finansowych, obok tradycyjnych giełd papierów wartościowych funkcjonują również wyspecjalizowane giełdy instrumentów pochodnych (Chicago Board Options Exchange (CBOE), New York Futures Exchange (NYFE), London International Financial Futures and Options Exchange (LIFFE), Tokyo International Financial Futures Exchange (TIFFE))

Kontrakty forward

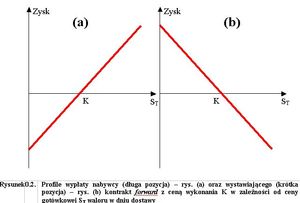

Forward jest kontraktem niestandaryzowanym, umową zawartą obecnie na dostarczenie w przyszłości pewnej wartości. W transakcji biorą udział dwie strony oraz pośredniczący dealer. Od umawiających się stron może być wymagana fizyczna dostawa towaru ( physical delivery) lub też może nastąpić rozliczenie gotówkowe ( cash settlement). W drugim przypadku strony wymieniają jedynie różnicę między ceną forward ustaloną w kontrakcie a bieżącą ceną rynkową. Profile wypłaty nabywcy i sprzedającego kontrakt forward znajdują się na rysunku 0.2.

Wartość kontraktu forward w dniu zawarcia umowy wynosi zero (wynika to z faktu, że cena dostawy jest określana w ten sposób by zajęcie pozycji długiej, bądź krótkiej nie było związane z ponoszeniem żadnych kosztów), jednakże wraz z upływem czasu może ona się zmieniać i osiągać zarówno dodatnie jak i ujemne wartości.

1.1. Kontrakty futures

Transakcja futures stanowi umowę kupna lub sprzedaży określonych walorów za określoną cenę w określonym czasie w przyszłości. Każdy kontrakt futures jednoznacznie określają warunki określone w specyfikacji kontraktu: wolumen kontraktu (wielkość kontraktu), miesiące dostawy.

Z punktu widzenia funkcjonalności kontrakty futures nie różnią się od kontraktów forward. Do ich wyceny stosować można te same wzory co w przypadku kontraktów forward. Różnica jaka istnieje między tymi instrumentami wynika z faktu, że kontrakt futures jest kontraktem standaryzowanym a pośrednikiem wszystkich transakcji jest giełda.

Specyfikacja standardowego kontraktu wygląda zwykle następująco:

1.Wielkość kontraktu w określonych jednostkach.

2. Klasa lub jakość towaru, stanowiącego przedmiot kontraktu.

3. Miejsce dostawy.

4. Data dostawy.

Aby stać się użytecznym narzędziem kontroli ryzyka, kontrakt standardowy musi działać jak wskaźnik cenowy dla całej gałęzi gospodarki. Aby było to możliwe, kontrakt ten musi posługiwać się przejrzystą i ogólnie zrozumiałą specyfikacją, która nie podlega żadnym dodatkowym czynnikom takim jak restrykcje celne, czy niespełnienie wymogów jakościowych.

Transakcja sprzedaży kontraktu futures oznaczana jest jako nadwyżka sprzedaży na giełdowym koncie gracza. Jest ona niwelowana dopiero w momencie dostawy zakontraktowanego towaru lub odkupienia odpowiedniego kontraktu na dostawę identycznej ilości towaru o tej samej specyfikacji. Konto z nadwyżką sprzedaży jest określane jako pozycja krótka, a sprzedaż futures nazywa się skróceniem.

Odwrotnością pozycji krótkiej jest pozycja długa.

Odkupienie kontraktu futures jest jednym ze sposobów na zbilansowanie krótkiej pozycji. Taka operacja jest określana jako wyrównanie. Jeśli gracz jest na krótkiej pozycji to aby wyrównać swoją pozycje musi zakupić taka samą ilość kontraktów.

Gracz na pozycji długiej musiałby sprzedać taką samą ilość kontraktów.

W razie nie wyrównania swojej pozycji gracz jest zobowiązany do dostarczenia lub przyjęcia dostawy zakontraktowanego towaru. Jest to jednak rzadkość, ze względu na to, że kontraktów terminowych używa się zazwyczaj w charakterze instrumentów finansowych i większość graczy nie jest zainteresowana ani zakupem ani sprzedażą danego towaru.

Standardowa formuła kontraktu wyznacza nie tylko jego wielkość, lecz także walutę i jednostkę, w których podaje się ceny. Dodatkowo kontrakt reguluje również minimalne wahania ceny.

Terminy, a w zasadzie miesiące dostaw towaru są również określone w kontrakcie. Ich szczegółowe określenie zależy jednak od charakteru kontraktu.

Transakcja futures może zostać zawarta na dostawy comiesięczne ciągłe, dostawy co dwa miesiące lub według jakiegokolwiek innego, uprzednio określonego harmonogramu.

Okres notowań dla transakcji paliwowych dochodzi nawet do 18 miesięcy w przód. Można to osiągnąć realizując dostawy co miesiąc przez rok i dwa kolejne kwartały.

Podstawowym zastosowaniem rynku futures jest zapobieganie a przynajmniej minimalizacja strat powstających przy wahaniach cen na rynku kasowym (dostaw fizycznych). Bezpośredni zysk osiągnięty na rynku transakcji terminowych bilansuje potencjalne straty na rynku rzeczywistym. Można też obracać różnicami pomiędzy zyskami z futures a stratami na rynku kasowym.

Gracze handlujący towarami używają rynku terminowego jako zabezpieczenia dla swoich operacji. W zależności od tego czy dany gracz jest zainteresowany zakupem czy sprzedażą danego towaru będzie miał różne preferencje odnośnie wahań ceny. Istnieją dwa rodzaje zabezpieczeń: zabezpieczenie producenta oraz zabezpieczenie konsumenta.

Działalność giełdy jako pośrednika transakcji futures ogranicza do minimum ryzyko niedotrzymania warunków umowy przez obowiązkowe depozyty zabezpieczające ( margins).

Każdy uczestnik giełdy, który chce korzystać z możliwości zawierania transakcji terminowych, zobowiązany jest do zdeponowania określonych funduszy na rachunku depozytowym ( margin account). W chwili zwierania transakcji (zakupu kontraktów) należy na rachunek ten wpłacić kwotę będącą tzw. depozytem początkowym ( initial margin). Na zakończenie każdego dnia obrotu kontraktami, saldo rachunku zabezpieczającego jest zmieniane w sposób odzwierciedlający stratę lub zysk inwestora. Operację to nazywa się rozliczaniem mark to market.

W procesie tym pierwsze zaktualizowanie rachunków zabezpieczających następuje na zakończenie dnia, w którym zawarto transakcję. Następnie stan rachunku jest korygowany na zakończenie każdego kolejnego dnia. Jeśli danego dnia zmiana ceny spowodowała zysk otwartej pozycji, to jego wartość jest przelewana automatycznie na konto inwestora. Natomiast w przypadku straty – stan konta zostaje pomniejszony o wysokość tej straty.

Jeżeli saldo rachunku zabezpieczającego przekracza poziom depozytu początkowego, inwestor w każdej chwili może wycofać tę różnicę z rachunku.

Jeżeli poziom funduszy na rachunku spadnie poniżej określonego minimum – nazywanego podtrzymującym lub obowiązkowym depozytem zabezpieczającym ( maintenance margin), izba rozliczeniowa giełdy żąda uzupełnienia stanu konta ( margin call) do poziomu depozytu początkowego. Jeżeli do chwili otwarcia giełdy następnego dnia nie zostaną uzupełnione fundusze na rachunku, giełda automatycznie zamknie pozycję (przez przyjęcie pozycji odwrotnej).

W wyniku procesu mark to market następuje codzienne rozliczanie kontraktów futures, co pozwala traktować ten rodzaj kontraktów jako serię kontraktów forward zamykanych i otwieranych codziennie po nowej cenie.

Działem giełdy pełniącym rolę pośrednika w transakcjach futures i gwarantującym wypełnianie warunków transakcji przez każdą ze stron, jest izba rozrachunkowa (rozliczeniowa) – clearing house.

Dokończenie znajdziesz w wydaniu papierowym. Zamów prenumeratę miesięcznika ENERGIA GIGAWAT w cenie 108 zł za cały rok, 54 zł - za pół roku lub 27 zł - za kwartał. Możesz skorzystać z formularza, który znajdziesz tutaj

Zamów prenumeratę

Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/908/-1/72/

|

Copyright (C) Gigawat Energia 2002

|