Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/7/-1/11/

|

Coraz więcej gazu płynnego kupujemy w „szarej strefie”

|

Informacje

Informacje

Numery

Numer 10/2002

Numery

Numer 10/2002

Sprzedaż gazu płynnego w Polsce wyniosła w ubiegłym roku 1,5 miliona ton. Jest to najdynamiczniej rozwijający się rynek europejski.

Butle gazu płynnego to znacząca część tego rynku. Ustępuje pod względem wielkości sprzedaży jedynie autogazowi, którego wielkość ocenia się na 700 tys. ton. Natomiast sprzedaż w 2001 roku na rynku butli wynosiła 465 tys. ton (licząc łącznie z szarą strefą). Od 10 lat z poziomu 205 tys. ton w roku 1992, sprzedaż butli wzrosła o 120%. Wartość rynku butlowego wynosi 1200 milionów złotych (z czego 250 mln zł przypada na szarą strefę obrotu).

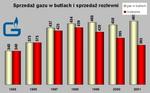

Patrz Zdj. 1

Najwyższą dynamikę wzrostu rynek „butlowy” osiągnął w pierwszej połowie lat 90. Konsumpcję gazu w tym segmencie w ostatnich dziesięciu latach obrazuje wykres. Wielkość rynku rozlewni wyniosła w ubiegłym roku zaledwie 365 tys. ton i zmniejszyła się o 30 tys. ton.

W Polsce jest obecnie 4,5 mln rodzin użytkujących butle. Na rynku znajduje się 11 mln butli. W 1996 roku rozpoczęła się nowa era na rynku – wymiana starych butli czerwonych na nowe - firmowe. Stąd mamy na rynku kilkanaście kolorów butli. Oto lista firm oferujących swoje butle na rynku polskim (pierwsze cztery firmy – to liderzy rynku wg szacowanych udziałów).

Firma Zasięg Kolor butli

Gaspol cały kraj granatowy

BP Polska cały kraj zielony

Shell Gas cały kraj niebieski

Petrogaz

(dawniejszy CPN) cały kraj biały (i pomarańczowy)

Bałtyk Gaz północna i zachodnia Polska pomarańczowy

Polski Gaz

(dawniej DEC) cały kraj srebrny

DragonGaz zachodnia Polska niebiesko-zielony

Statoil północno-zachodnia Polska jasny pomarańczowy

Eurogaz Dębica południowy-wschód fiolet

Hadex-gaz Wielkopolska purpura

Pegaz

(Polska Izba Gazu Płynnego) cały kraj fiolet

Progas Eurogaz wschodnia Polska seledyn

Saga północny-wschód szary

Łączne nakłady firm na wdrożenie systemu dystrybucji butli firmowych (tysiące punktów sprzedaży blisko klienta praktycznie w każdej miejscowości) szacuje się na 200 milionów złotych od roku 1996. Utrzymanie bezpieczeństwa i jakości technicznej butli kosztuje średnio rocznie kilkanaście milionów złotych: 1 milion butli = 1 mln USD nakładów (w firmie rzeczywiście dbającej o butle).

Polski rynek jest dzisiaj - dzięki tym inwestycjom - bezpiecznym rynkiem dla konsumentów. Mówią o tym statystyki wypadków, które przedstawiają bardzo pozytywny obraz. W roku 2000 i 2001 zarejestrowano jedynie 10 przypadków spowodowania bezpośredniego zagrożenia wybuchem gazu i - niestety - jeden przypadek, gdy nieprawidłowo napełniona butla spowodowała śmierć dwojga osób.

Szara strefa

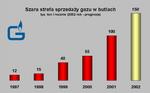

O rozwoju szarego rynku mówią wymownie statystyki. Na początku roku przewidywano wzrost szarej strefy o 35%. Już dziś można powiedzieć, że poprzednie szacunki Polskiej Organizacji Gazu Płynnego były zaniżone: w tym roku szara strefa wzrośnie o 50% w stosunku do roku ubiegłego, a sprzedaż legalna spadnie.

Rośnie ilość stacji autogazu, szczególnie tych położonych w „egzotycznych” miejscach (tj. z dala od głównych dróg), gdzie nie można liczyć na opłacalną działalność. Zamiast tego odbywa się tam „pompowanie” we wszelkie możliwe zbiorniki. Również w Warszawie szyld nad stacją autogazu „napełnianie butli” nie jest rzadkością pomimo kilkuletniego już zakazu napełniania jakichkolwiek butli na tych stacjach.

Sami klienci podążają z pustą butlą do stacji autogazu. Z badań konsumentów gazu w butlach wynika, że ponad 20% konsumentów wie, że stacje autogazu napełniają butle oraz mniej lub bardziej w tym zjawisku uczestniczyło.

Praktyki nalewania do butli będących cudzą własnością rozpowszechniają się bardzo szybko. Przyczyną jest brak dobrego prawa chroniącego legalną działalność gospodarczą oraz brak zdecydowanych działań organów administracji. Prowadzi to do bezkarności i nie szanowania elementarnych zasad: własności butli, znaków towarowych, uczciwej konkurencji, o prawie podatkowym nie wspominając.

Patrz zdj. 2

Jakie skutki?

Zjawisko gazowego „piractwa”, które przestało mieć charakter marginalny (prawie czwarta część rynku) może spowodować daleko idące konsekwencje. Już dziś firmy przestają inwestować w park butlowy, system dystrybucji, gdyż z ich inwestycji korzystają również firmy pasożytujące. Obniżą się też wysokie obecnie standardy bezpieczeństwa, co będzie prowadzić do wzrostu zagrożeń dla użytkowników; powrotu sytuacji sprzed lat, kiedy to corocznie wybuchało kilkadziesiąt butli. Legalne funkcjonowanie może wkrótce być nierentowne, a to może spowodować wycofanie się z rynku polskiego wiodących firm posiadających obecnie 70% rynku.

Polska Organizacja Gazu Płynnego prowadzi intensywne prace z Ministerstwem Gospodarki i Urzędem Patentowym nad zmianą prawa. Możliwe, że zmiany postulowane przez POGP wejdą w życie już w przyszłym roku. Zdaniem POGP, reprezentującej wszakże interesy legalnych dystrybutorów propanu-butanu, podniosłoby to bezpieczeństwo konsumentów i zapobiegłoby załamaniu rynku butli gazu płynnego.

|

|

Artykuł opublikowany pod adresem: http://gigawat.net.pl/article/articleprint/7/-1/11/

|

Copyright (C) Gigawat Energia 2002

|